お客様の声

当センターでは、サービスを受けられたお客様や無料相談にお越しいただいたお客様にアンケートのご協力を頂いております。ご記入いただいたアンケートは今後、順次追加させていただく予定でございます。どうぞご覧ください。

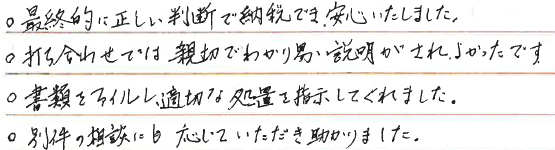

最終的に正しい判断で納税でき、安心いたしました。打ち合わせでは親切でわかり易い説明がされ、よかったです。書類をファイルし、適切な処置を指示してくれました。別件の相談にも対応していただき助かりました。

親切に説明していただき、相続の手続を理解した形でのぞむことができそうです。不安を取り除くことができて感謝致します。

大変親切に分かりやすく対応して頂きました

![]()

疑問に思っていることをわかりやすく説明いただいたので来て良かったと感じました。

ていねいに説明していただいて、不明なことや不安に思っていた事がわかったので助かりました。

こまかい内容までていねいに説明、アドバイスいただき助かりました。

大変ご親切に相談にのっていただき、ありがとうございます。とても参考になりました。

対応が丁寧で分かりやすく説明して頂いてよかったです。

![]()

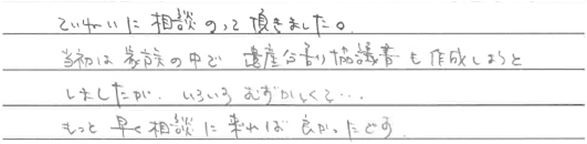

ていねいに相談のって頂きました。当初は家族の中で遺産分割協議書も作成しようとしましたが、いろいろむずかしくて・・・。もっと早く相談に来れば良かったです。

大変気持ちよく接していただけました。

判り易く、ていねいに説明いただけた。安心感があった。

わかりやすく説明頂きました。

![]()

わかりやすい対応をしていただきました。また2人対応していただき、安心感がありました。

詳しい話を聞くことが出来て、とても良かったです。いろいろおしえて頂きました。

とても親身になって下さり、わかりやすかったです。不安が少し解消されたように思いました。ありがとうございました。

非常に良く対応していただきました。

![]()

親切でわかりやすかったです。

![]()

とても感じがよく、相談にのってくれました。今後も何かあればお願いしたいです。