土地を共有ではなく分割して相続する【税理士が土地の相続の流れを解説】

土地を共有ではなく分割して相続する

土地を遺産相続した場合、各相続人の固有の財産として認めるため、「分割」するという方法と、分割しないで相続人全員で「共有」する方法があります。

共有とは、相続財産の現物分割が困難でその他の分割も望まない場合に、相続人それぞれが取得するのではなく、2分の1や3分の1といった割合で相続する方法です。

相続財産によっては、共有でなく、分割したほうが、相続税額を減額できる場合があります。ここでは具体例を用いて説明しましょう。

相続した土地を分筆して遺産分割する流れ

①土地の測量

土地の地積を正確に知ることが重要です。

土地家屋調査士に依頼して「測量」を行いましょう。

②分筆登記

測量の完了後、土地家屋調査士に分筆登記を依頼しましょう。

③地番の確認

分筆登記が完了すると、土地に地番が割り振られます。

登記簿と公図を活用し、地番を確認しましょう。

④遺産分割協議

相続人の間で、どの土地を誰が取得するのかについて協議します。

⑤相続登記

遺産分割協議で決定した内容について、司法書士に依頼し、法務局に対して相続登記の申請をしてもらいます。

⑥土地の分割完了

相続登記が完了次第、土地の分割が完了します。

分筆後に遺産分割協議を行わなければならない理由

分筆→遺産分割協議の順番に対応していくことが重要です。

逆に「遺産分割協議→分筆」の順にしてしまった場合、別の手続きが発生したり、余計な税金がかかるという明らかなデメリットがあります。

具体的には交換登記が発生する場合です。

交換登記には登録免許税や司法書士報酬が発生しますし、不動産取得税もより多くかかってしまいます。

必ず分筆をした後に遺産分割を行うという流れを守りましょう。

プラン① 相続人で土地を共有した場合

遺産分割協議により下記の図の土地を兄1/2・弟1/2の共有で相続しました。

この場合、相続納税対象額は、兄弟それぞれ5億円で、合計10億円が課税対象となります。

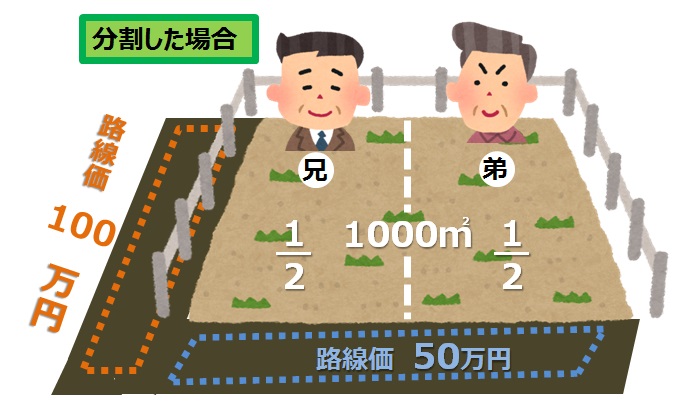

プラン② 真ん中で分筆した(二つに分けた)場合

真ん中で分筆した場合、それぞれの土地が別個に利用される土地(利用単位)と考えます。

そのため相続納税対象額は、別個に評価されます。

ゆえに、兄の土地は5億円(=100万円×500㎡)ですが、弟の土地は2.5億円(=50万円×500㎡)です。

この場合、兄と弟は別の所有者とみなされるので、結果として二人合わせての評価額は7.5億円になります。

相続した土地を分ける4つの方法

ここまで本記事をお読みいただいた方にはよくお分かりのように、土地などの不動産を公平に分割することは非常に難しいです。

分割が難しい土地のような財産を分ける方法を4つご紹介します。

現物分割

現物分割とは、遺産をそのままの状態で分割して相続する方法で、相続を考える際のオーソドックスな考え方です。

土地の場合であれば、相続人の人数に応じて土地を分筆して相続という流れになります。

しかし、接道義務を満たさなくなったり、自治体が定める最低敷地面積を満たさなくなる場合があり、実際には現物分割はあまり行われません。

代償分割

代償分割とは、複数の相続人のうちの誰かひとりが不動産などを相続する代わりに、ほかの相続人に対して相続割合分の代償金を支払うという分割方法です。

1人が土地を相続し、他の相続人には金銭を払うことで、土地を公平に相続するということです。

家業に活用していた場合などには「小規模宅地等の特例」が適用され、節税も見込むことができます。

他の相続人に対して支払うことになる代償金を用意することが可能な場合には有効な分割方法になります。

共有分割

共有分割とは、遺産となる土地を相続人全員の共有とする分割方法です。

共有にすることで、公平な相続と言えますが、将来的にトラブルが発生することもあります。

換価分割

換価分割とは、遺産となる土地を売却し、売却金額を相続人で分割するという分割方法です。

売却にあたり仲介手数料がかかる、相続人全員が土地の売却に合意するといったハードルを乗り越えることができれば、有効な分割方法になります。

結果

プラン②の場合、7.5億円に対してのみ課税され、プラン①よりも2.5億円少なくなります。つまり相続開始後での遺産分割のやり方次第によって、相続税に差がつくのです。

※注意

しかし更地でなく、例えば、全体が一棟の建物の敷地なら結果は違います。一棟の建物の敷地は二人で分けても、ひとつの利用単位のままとなりますので、注意が必要です。

当事務所の相続税申告サポート

相続税申告シンプルプラン:143,000円~

※不動産や預貯金の名義変更はご自分でされる方で、遺産分割協議書から相続税申告書の作成・提出までを依頼したい方向けのサポートです

基本報酬

遺産総額 報酬額(税込) 4,000万円以下

143,000円~ 4,000万円超 5,000万円以下

253,000円~ 5,000万円超 6,000万円以下

275,000円~ 6,000万円超 7,000万円以下

385,000円~ 7,000万円超 8,000万円以下

495,000円~ 8,000万円超 1億円以下

605,000円~ 1億円超 1億5,000万円以下

770,000円~ 1億5,000万円超 2億円以下

990,000円~ 2億円超

別途お見積り サポート内容

✓相続関係説明図作成

✓財産一覧表作成

✓遺産分割協議書の作成

✓相続財産評価シミュレーション

✓相続税申告書の作成・提出

※戸籍・住民票の取得、残高証明書の取得については、別途実費あり

相続税に強い税理士を選ぶコツ

円満な相続をするために、相続税に強い税理士を選ぶコツを必ず確認しましょう。

(1)相続に実績のある税理士を選ぶ

現在日本に税理士は7万人超いますが、相続税の申告件数は5万件台であり、単純計算で税理士1人当たり1件もありません。

1年に1件あるかどうかでは、ノウハウが身に付かず、相続税が得意な税理士は非常に限られている一方、得意な税理士は年に数十件と偏っているのが現状です。相続税は対応の仕方でかなりの差が出る税目なのです。

※ご相談は、相続人の方、または遺言書作成を検討されている方に限定させていただいております。

(2)相続専門税理士か、相続部門がある税理士法人を選ぶ

単純計算で財産評価に精通するには、極めて専門的で長い経験を必要とする上、毎年、税制改正があるので年中研究している人がいないと最適な対応は難しいのです。

(3)FPに積極的に取り組んでいる税理士を選ぶ

相続は被相続人の精算処理だけでなく、故人の遺志を引き継ぐ様々な問題に繋がっていくので、幅広くFP的な相談もできるところが有益だと思われます。

相続の無料相談について

専門家による無料相談

浦和相続サポートセンターでは、相続手続や相続税申告でお悩みの方のために初回60分の無料相談(事前予約制)を実施しております。

無料相談では、相続専門の税理士がお客さまのお話をしっかりとお聞かせいただき、お客さまの立場に立ったご提案をさせていただきます。

お急ぎの方は、0120-634-006からお電話いただくか、下記リンクより必要事項を入力のうえ、お気軽にご連絡ください。

相続専門の担当スタッフが対応させていただきます。

※無料相談はお客さまの思いをしっかりとお聞かせいただきたいため、直接お会いする面談形式のみとさせていただいております(お電話のみのご相談はご遠慮いただいております)

メールのお問合せはこちら