相続税の基礎控除について専門家が解説!

目次

このようなお悩みありませんか?

・両親が亡くなった時、どのくらい相続税がかかってしまうのでしょうか?

・今の遺産総額はいくらなのかわからない…

・相続税の基礎控除額はどうやって計算するの?

浦和相続サポートセンターでは、多くの相続税に関する相談をお受けする中で「基礎控除」に関する相談を多くいただきます。

相続税がかかる場合、相続開始を知った日から10ヶ月以内に相続税の申告と納税をしなければいけません。

期限を越えると様々なペナルティがあるため、相続が発生した方は、すぐにこの疑問を解決すべきです。

しかし相続税は相続が発生している方の全てが、支払う必要がある税金ではありません。

一定額以上の遺産がある場合にのみ申告が必要になります。

そこで重要になるのが、相続税の基礎控除です。

相続税の基礎控除とは?

基礎控除とは、遺産全体にかかる課税が発生する最低限度額をいいます。

課税される遺産の額が基礎控除を上回らなければ、相続税の申告は必要ありません。

課税される遺産の額には、総遺産価格から債務等を除いた正味の遺産のほか、次のようなものが含まれるので注意が必要です!

⑴ 過去に申告した相続時精算課税による生前贈与

⑵ 相続開始前7年間(※1)の相続人に対する⑴以外の生前贈与(ただし、受贈者が財産を相続しない場合はかかりません。)

⑶ 相続人が受取人に指定されている死亡保険金等で一定額(※2)を超える部分

⑷ 遺言等で相続人以外の者が取得する財産

⑸ 相続人以外の者が受取人に指定されている死亡保険金等

なお、課税価格の算定は、後述する小規模宅地の特例計算前の金額であることに注意する必要があります。(評価減前の課税される遺産の額が基礎控除を超えれば申告義務が発生します。)

(※1) 相続開始前3年以内(死亡の日からさかのぼって3年前の日から死亡の日までの間)、

令和6年1月1日以降の贈与については7年以内となります。

基礎控除(110万円)未満のものについても対象になります。

(※2) 500万円 × 法定相続人の数 = 非課税限度額

相続人以外の人が取得した死亡保険金には、非課税計算がありません。

法定相続人の数は、相続の放棄をした人がいても、その放棄がなかったものとした場合の相続人の数をいいます。

基礎控除の計算方法

基礎控除の金額は次の計算式で求めます。

「遺産にかかる基礎控除額 = 3,000万円 + 600万円 × 相続人の数」

基礎控除の計算で用いられる相続人の数とは?

基礎控除の計算で用いられる相続人の数は次のように確定します。

(第一順位)

⑴ 子およびその代襲者(死亡していた場合の直系卑属のこと)

実子と養子、嫡出子とそうでない子の区別はありません。

ただし、実子がいる場合の養子の数は1名、いない場合は2名が上限です。

(第二順位)子およびその代襲者がいない場合

⑵ 直系尊属

実父母と養父母、親子関係が嫡出か否かによる区別はありません。

父母と祖父母がいた場合、近い方(父母)のみが相続人になります。

(第三順位)子、その代襲者および直系尊属がいない場合

⑶ 兄弟姉妹およびその代襲者

全血と半血を問いませんが、代襲は一代下までです。

(配偶者)常に相続人になります。

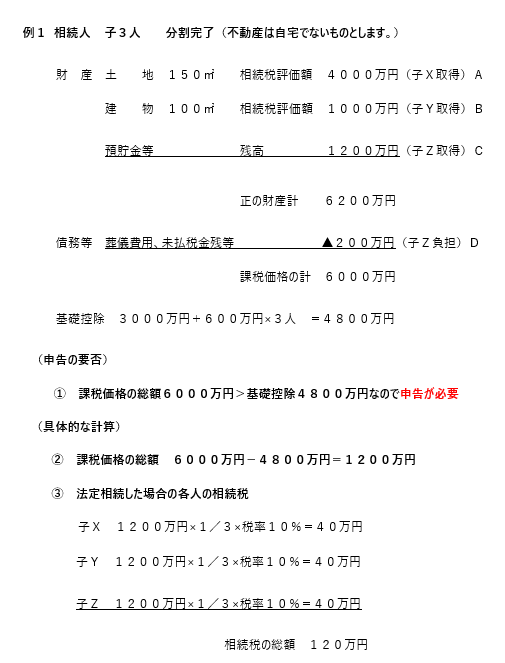

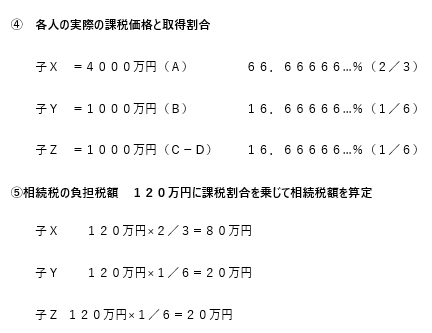

相続税の計算方法

相続税の計算は次の様なプロセスで行います。

⑴ 相続税の課税価格の総額(課税される遺産の額)から基礎控除額を差し引く。

⑵ ⑴の金額について、仮に法定持分で取得した場合の各人の相続税額を計算し、それを合算する(これを「相続税の総額」といいます。)。

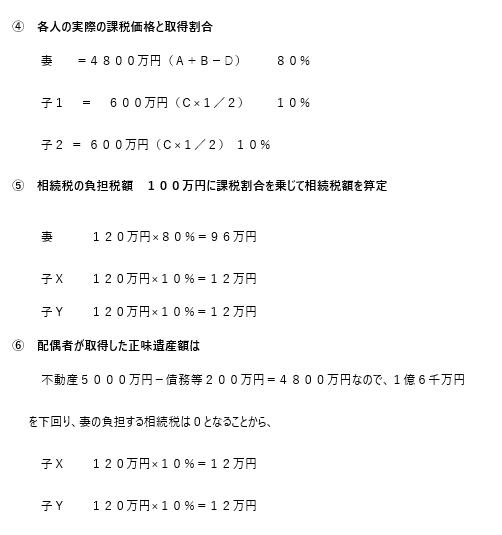

⑶ ⑵の相続税の総額を、各人が取得した正味財産の比で案分計算してそれぞれが負担する相続税の金額を算定する。

ざっくばらんに言えば、遺産全体の額と相続人が決まると自動的に全体の相続税額が決まるので、あとは相続した財産の比でそれを負担するということです。

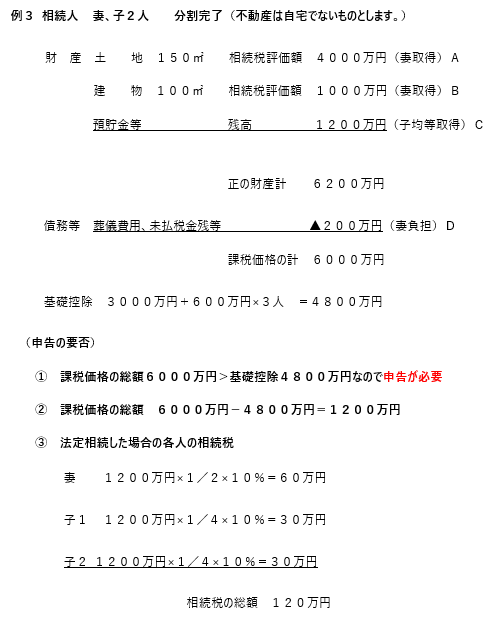

以下、具体的な事例に基づいて相続税の申告義務と納税額について検討してみましょう。

以上のように相続税が確定します。

分割が確定している場合に適用できる特例について

相続税には、申告期限前の分割確定を条件に、特定の相続人が特定の財産を取得した場合に、

課税される遺産の額を減額できるルール(特例)があります。

特例を使えるか否かは分割内容次第なので、申告しなければ使えません。

特例の適用により税額が発生しなくなる場合でも「こういう分割をしたので税額が発生しません。」という内容を申告する必要があります。

その中で代表的な特例を2つご紹介します。

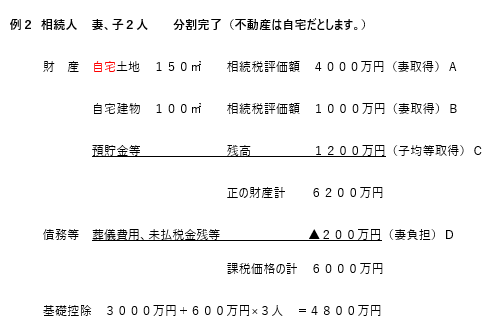

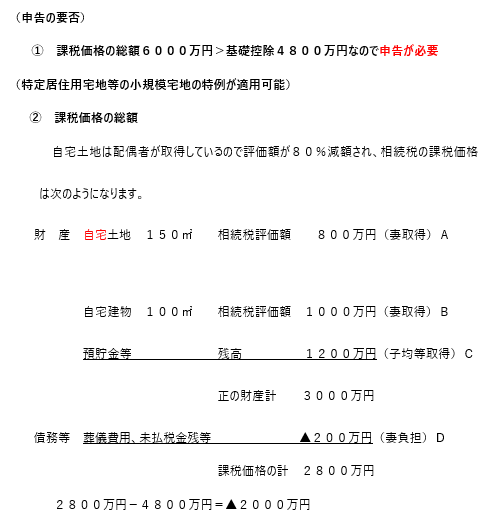

⑴ 特定居住用宅地等に係る小規模宅地の特例

相続開始直前に被相続人等の居住の用に供されていた宅地等(家屋は被相続人のものでなくてもよい。)で、要件に該当する被相続人の親族が相続等で取得したものをいい、取得した宅地等の評価額のうち、330㎡までの部分についてはその80%相当額を課税価額から減額できます。

以下、取得者ごとの特例適用可否要件を検討します。

① 被相続人の配偶者が取得した場合

特例適用できます。別居でも構いません。

② 被相続人の居住の用に供されていた建物に居住していた親族が取得した場合

相続開始の直前から相続税の申告期限まで引き続きその建物に居住し、かつ、その宅地等を相続開始時から相続税の申告期限まで有していれば特例適用できます。

ただし同じ建物であっても、区分所有建物の場合、被相続人と同じ区分所有建物に住んでいる親族に限ります。

③ 被相続人と同居していない親族が取得した場合

以下の全ての要件を満たす場合に特例適用できます(通称「家なき子特例」)

・ 被相続人に配偶者がいない。

・ 相続開始の直前において被相続人と同居していた相続人(相続の放棄者を含む。)がいない。

・ 相続開始前3年以内に、取得者と特定の関係にある者(※)が所有する日本国内にある家屋(相続開始の直前における被相続人の居宅を除く。)

に居住したことがない。

・ 相続開始時に、取得者が居住している家屋を相続開始前のいずれの時においても所有していたことがない。

・ その宅地等を相続開始時から相続税の申告期限まで有している。

(※) 取得者、取得者の配偶者、取得者の三親等内の親族または取得者と特別の関係がある一定の法人を指します。

では、具体的な事例について相続税がかかるのか検討してみましょう。

よって、申告義務は残りますが、相続税は発生しません。

このほか、被相続人と生計を一にしていた親族の居住の用に供されていた宅地等についても、要件に該当する被相続人の親族が相続または遺贈により取得した場合、同様の減額が認められます。

①被相続人の配偶者が取得した場合

特例適用できます。

②被相続人と生計を一にしていた親族が取得した場合

相続開始前から相続税の申告期限まで引き続きその家屋に居住し、かつ、その宅地等を相続税の申告期限まで有していれば特例適用できます。

⑵ 配偶者の税額の軽減

配偶者の税額の軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

① 1億6千万円

② 配偶者の法定相続分相当額

配偶者の税額軽減は、配偶者が遺産分割などで実際に取得した財産を基に計算されることになっています。

したがって、相続税の申告期限までに分割されていない財産は税額軽減の対象になりません。

ただし、相続税の申告書または更正の請求書に「申告期限後3年以内の分割見込書」を添付した上で、申告期限までに分割されなかった財産について申告期限から3年以内に分割したときは、税額軽減の対象になります。

なお、相続税の申告期限から3年を経過する日までに分割できないやむを得ない事情があり、税務署長の承認を受けた場合で、その事情がなくなった日の翌日から4か月以内に分割されたときも、税額軽減の対象になります。

では、具体的な事例に基づいて相続税がかかるのか検討してみましょう。

以上のように相続税が確定します。

当事務所のサポートサービス

相続税申告シンプルプラン:143,000円~

※不動産や預貯金の名義変更はご自分でされる方で、遺産分割協議書から相続税申告書の作成・提出までを依頼したい方向けのサポートです

基本報酬

| 遺産総額 | 報酬額(税込) |

|---|---|

|

4,000万円以下 |

143,000円~ |

|

4,000万円超 5,000万円以下 |

253,000円~ |

|

5,000万円超 6,000万円以下 |

308,000円~ |

|

6,000万円超 7,000万円以下 |

385,000円~ |

|

7,000万円超 8,000万円以下 |

495,000円~ |

|

8,000万円超 1億円以下 |

605,000円~ |

|

1億円超 1億5,000万円以下 |

770,000円~ |

|

1億5,000万円超 2億円以下 |

990,000円~ |

|

2億円超 |

別途お見積り |

サポート内容

✓相続関係説明図作成

✓財産一覧表作成

✓遺産分割協議書の作成

✓相続財産評価シミュレーション

✓相続税申告書の作成・提出

※戸籍・住民票の取得、残高証明書の取得については、別途実費あり

相続税申告フルサポートプラン:330,000円~

※相続税申告書の作成・提出に加えて、不動産・預貯金に関する全ての相続手続きを依頼したい方向けのサポートです

基本報酬

| 遺産総額 | 報酬額(税込) |

|---|---|

|

4,000万円以下 |

330,000円~ |

|

4,000万円超 5,000万円以下 |

440,000円~ |

|

5,000万円超 6,000万円以下 |

550,000円~ |

|

6,000万円超 7,000万円以下 |

660,000円~ |

|

7,000万円超 8,000万円以下 |

825,000円~ |

|

8,000万円超 1億円以下 |

990,000円~ |

|

1億円超 1億5,000万円以下 |

1,210,000円~ |

|

1億5,000万円超 2億円以下 |

1,430,000円~ |

|

2億円超 |

別途お見積り |

サポート内容

✓相続人調査(戸籍・住民票の取得)※発行手数料別途実費

✓相続関係説明図作成

✓相続財産調査(残高証明・評価証明の取得)※発行手数料別途実費

✓財産一覧表作成

✓遺産分割協議書の作成

✓相続財産評価シミュレーション

✓相続税申告書の作成・提出

✓各種名義変更(預貯金、有価証券)※3金融機関まで。以降1金融機関毎に5.5万円追加費用。

加算報酬(該当する際に発生するもの)

| 加算項目 | 報酬額(税込) |

|---|---|

| 相続人加算(1人あたり) | 基本料金×10%×(相続人の数-1) |

| 土地評価(1利用単位につき) | 55,000円 |

| 非上場株式(1社につき) | 165,000円 |

| 特急料金(相続税申告期限が3か月以内の場合) | 基本料金×20% |

※書面貼付については標準サービスとなります(追加料金は不要です)。

※市役所や法務局等にて、必要となる手数料や法定費用は、実費分をご負担願います。

※準確定申告書の作成については、事業所得のある方や不動産所得のある方の場合、別途費用をいただくことがございます。

※行方不明の相続人がいる場合や、相続人同士で揉めている場合、別途費用をいただくことがございます。

※相続財産の精算がある場合、別途費用をいただくことがございます。

相続税に強い税理士を選ぶコツ

円満な相続をするために、相続税に強い税理士を選ぶコツを必ず確認しましょう。

(1)相続に実績のある税理士を選ぶ

現在日本に税理士は7万人超いますが、相続税の申告件数は5万件台であり、単純計算で税理士1人当たり1件もありません。

現在日本に税理士は7万人超いますが、相続税の申告件数は5万件台であり、単純計算で税理士1人当たり1件もありません。

1年に1件あるかどうかでは、ノウハウが身に付かず、相続税が得意な税理士は非常に限られている一方、得意な税理士は年に数十件と偏っているのが現状です。相続税は対応の仕方でかなりの差が出る税目なのです。

※ご相談は、相続人の方、または遺言書作成を検討されている方に限定させていただいております。

(2)相続専門税理士か、相続部門がある税理士法人を選ぶ

単純計算で財産評価に精通するには、極めて専門的で長い経験を必要とする上、毎年、税制改正があるので年中研究している人がいないと最適な対応は難しいのです。

単純計算で財産評価に精通するには、極めて専門的で長い経験を必要とする上、毎年、税制改正があるので年中研究している人がいないと最適な対応は難しいのです。

(3)FPに積極的に取り組んでいる税理士を選ぶ

相続は被相続人の精算処理だけでなく、故人の遺志を引き継ぐ様々な問題に繋がっていくので、幅広くFP的な相談もできるところが有益だと思われます。

相続は被相続人の精算処理だけでなく、故人の遺志を引き継ぐ様々な問題に繋がっていくので、幅広くFP的な相談もできるところが有益だと思われます。

>>詳しくはこちら

ご相談者からいただいた声

- とにかくしっかり話を聞いていただいてうれしいです。よそではあまり話を聞いてもらえなかったので・・・。(50代女性)

- 無料なのにここまで親身に相談にのっていただいて感謝しています。(30代男性)

- 事務所が開放的で明るいので気持ちよく話ができました。また相談ルームでのご相談だったのでゆっくり話も出来てよかったです。(30代女性)

- 相続手続だけでなく、相続税が発生するかしないかまでその場でわかったので助かりました。(40代男性)

相続の無料相談について

専門家による無料相談

浦和相続サポートセンターでは、相続手続や相続税申告でお悩みの方のために初回60分の無料相談(事前予約制)を実施しております。

浦和相続サポートセンターでは、相続手続や相続税申告でお悩みの方のために初回60分の無料相談(事前予約制)を実施しております。

無料相談では、相続専門の税理士がお客さまのお話をしっかりとお聞かせいただき、お客さまの立場に立ったご提案をさせていただきます。

お急ぎの方は、0120-634-006からお電話いただくか、下記リンクより必要事項を入力のうえ、お気軽にご連絡ください。

相続専門の担当スタッフが対応させていただきます。

※無料相談はお客さまの思いをしっかりとお聞かせいただきたいため、直接お会いする面談形式のみとさせていただいております(お電話のみのご相談はご遠慮いただいております)

メールのお問合せはこちら